GVR is aan gedegen onderzoeken onderworpen. In de Q&A die hieronder te downloaden is, wordt een aantal vragen beantwoord die mogelijk spelen of hebben gespeeld rondom de inzet van de gemeentelijke baatbelasting binnen GVR. In de veelgestelde vragen wordt verwezen naar studies, notities en rapporten welke hieronder eveneens te downloaden zijn.

Rapporten

De inzet van baatbelasting binnen de GVR

Veelgestelde vragen

Versnellers van verduurzaming (management samenvatting)

Independent Minds

Gesprek gemeente Dinkelland, VNG en GVR

Gemeente Dinkeland, VNG en GVR

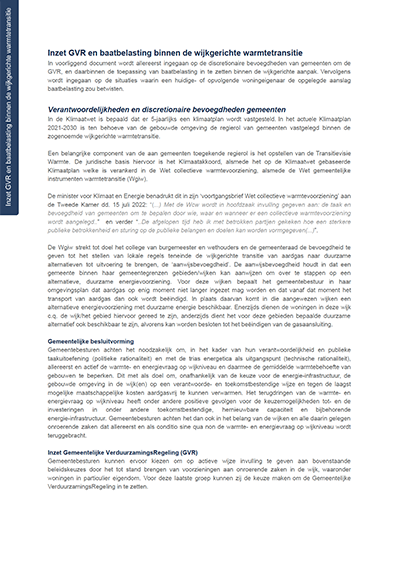

Inzet GVR en baatbelasting binnen de wijkgerichte warmtetransitie